Затраты связанные с получением кредита могут быть - Кредиты и займы: учет и налогообложение

Учет кредитов и займов на предприятии: что нужно знать руководителю

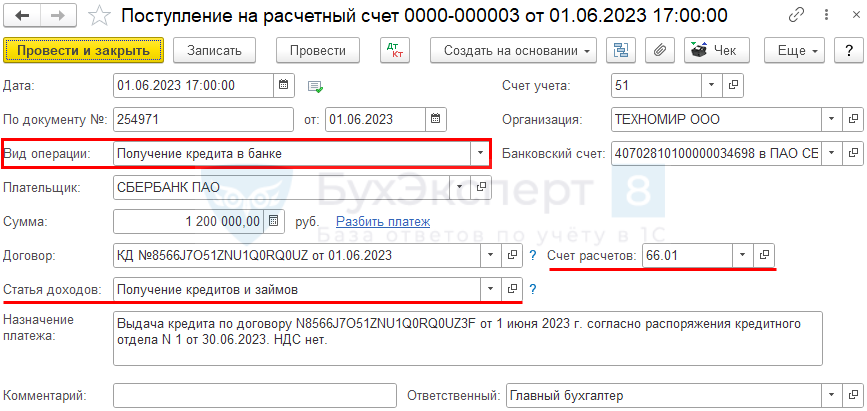

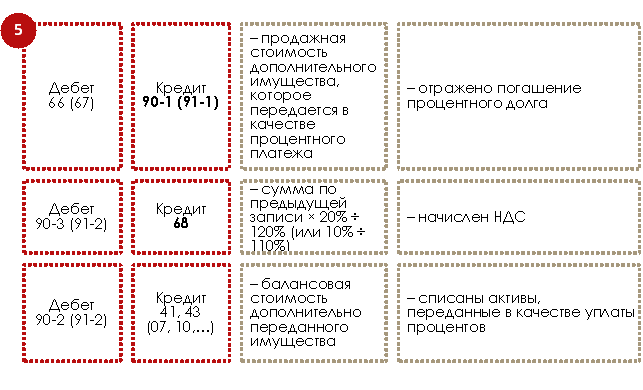

Проценты, причитающиеся к оплате заимодавцу кредитору , являются расходами, связанными с выполнением обязательств по полученным займам и кредитам п. При этом проценты по займу отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу кредиту п. Поэтому для бухгалтерского учета сумм начисленных процентов к счету 66 "Расчеты по краткосрочным кредитам и займам" счету 67 "Расчеты по долгосрочным кредитам и займам" должен быть открыт отдельный субсчет "Расчеты по процентам, причитающимся к уплате". В общем случае затраты по полученным займам относятся в бухгалтерском учете к прочим расходам организации за исключением непосредственно связанных с приобретением, сооружением и или изготовлением инвестиционного актива, которые подлежат включению в его стоимость п. Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут признавать все расходы по займам прочими расходами см. В соответствии с планом счетов прочие расходы отражаются по дебету счета 91, субсчет "Прочие расходы".

Главная База знаний Отчётность Статьи. Порядок налогового учета процентов по кредитам и займам позволяет налогоплательщикам учесть в расходах всю сумму процентов. Однако по контролируемым сделкам не только размер расходов, но и размер доходов в виде процентов для налоговых целей может быть скорректирован. Кроме того, сложности могут вызвать беспроцентные займы, депозиты с отрицательными ставками, а также ситуации, в которых возникают законные проценты. Указанным вопросам посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса. Какие подходы предусмотрены Налоговым кодексом к учету в расходах процентов по долговым обязательствам?

Кредит представляет собой денежные средства, перечисленные кредитной организацией заемщику. При этом последний осуществляет выплату процентов за пользование такими заемными средствами. Важным отличием займа от кредита является то, что заем — привлеченные средства организаций и физлиц, выраженные деньгами или их натуральным эквивалентом.

Похожие статьи

- Видеть себя связанной во сне - Articles, submitted to the journal - European Journal of Medicine

- Игры связана с водой - 100 к 1. Какая профессия связана с водой?

- Очень красивый цветок связанный крючком - Цветочные мотивы крючком

- Как сделать коврики дома - Как связать коврик крючком для начинающих Уют и тепло моего